四川调料生意养活五家年入10亿的企业

毕竟这事关全国人的餐桌,背后是4500亿的市场。不论是前段时间陷入公关风波的海天酱油,还是最近的因营收备受争议的老干妈,辉煌时的销量,都曾让人仰望。

而在我国西南地区,早已偷偷孕育了一批四川的调味料企业,专做辣味生意。比如已经上市的涪陵榨菜、天味食品等,还有正在IPO的丹丹郫县豆瓣酱,他们都试图从调味料市场中分一杯羹。

有人说,未来十年,四川调味料(以下简称“川调”)将具有上千亿市场,会是整个调味品行业的风潮。但有意思的是,即使上市,目前川渝两地总营收能够超10亿的川调企业,竟然只有寥寥5家。川调为什么没有产出像海天一样的头部企业?它又是一门怎样的生意?未来的机会在哪儿?

过去十年,我们说调味品,一般是指酱油、醋、盐等基础调味品。但现在,比如说酱油,从最开始老抽、生抽,已经进化到风味酱油,再到功能调味汁。

调味料的品类,从单一不断地迭代到多元,形成了复合调味品(至少包含两种以上调味料)的大市场,这是目前调味品行业最大的风口。

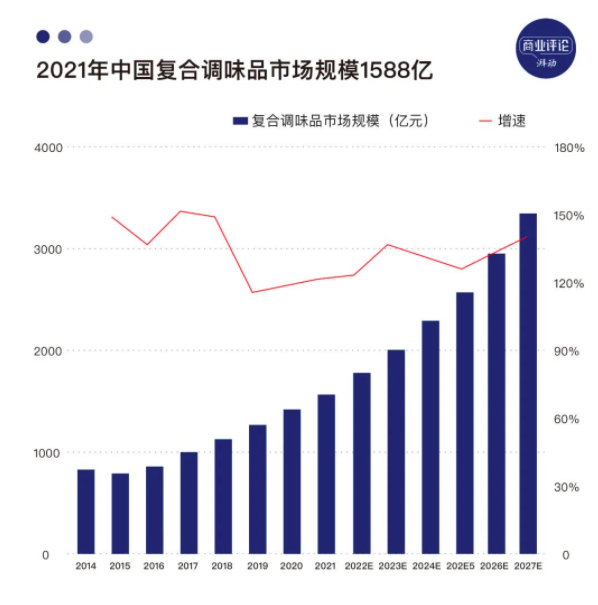

据数据显示,中国调味品市场有4500亿左右,其中复合调味品就占了1588亿,而川调更是复调中顶级规模的品类,有近800亿市场。

一方面川渝地区本身盛产辣椒、花椒、胡椒等香料;另一方面地处盆地,气候潮湿,有利于乳酸菌发酵,方便腌制酱料;同时,适宜的环境,让四川一年四季都可以生产蔬菜。

所以,四川调味品以酱料和腌渍菜为主,拥有“麻辣辛香”的独特风味。具体又可分为:火锅底料、泡菜榨菜、佐餐酱、川菜调料、豆瓣酱、蘸料、调味油和餐调定制八个细分品类。

如果说四川基因为川调打下基础,那这两年川菜的热门,将正式为川调的起飞插上双翼。

根据《2021 年美团餐饮行业报告》显示,在2020 年主要特色菜细分门店数量中,川菜、火锅以 28.8%的占比高居第一。

根据第七次人口普查数据,四川向外输出了1000万左右人口,随着人口流动,川渝美食也被带到全国各个地区。

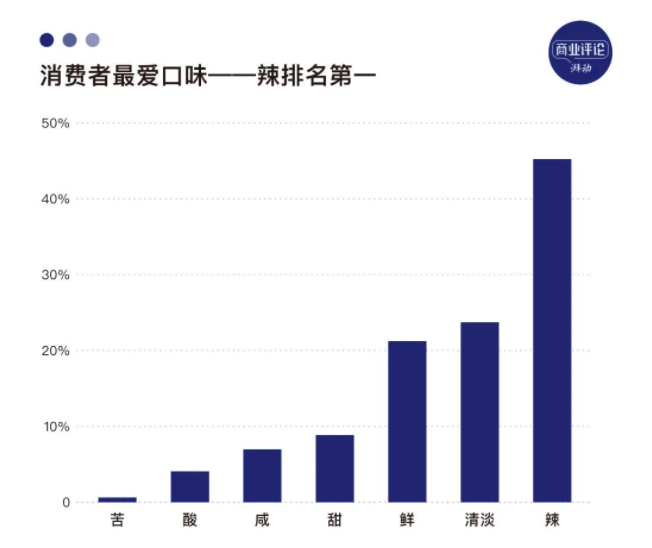

凡被商业化的品类,大多数具有可规模复制的特点。在八大菜系中,川菜最容易实现标准化加工。因为川菜里的小吃、卤味、类火锅(火锅、串串、冒菜、麻辣烫等)都是以辣椒为主的重口味食物。即使食材质量一般,辣味也能够在一定程度上帮助遮盖。这同时也降低了对使用者厨艺的要求,即使不太会做饭,一包火锅底料,也能让小白变大厨。

因此,川菜逐渐占领全国人的餐桌,辣味也挑动着消费者的味蕾,进而带动川调需求的增长。

行业的竞争带来极致的内卷,比如川调中成长最快的品类——火锅底料,就是同质化的“重灾区”。

在企查查搜了搜,仅与“火锅底料”相关的企业(在业、续存)就有上千家,其中最有代表性的,是已经上市的「颐海国际」和「天味食品」。

下面以颐海和天味两家的竞争突破为例,试图寻找川调企业在过去难以壮大的端倪。

颐海国际有个特别的身份,它是海底捞底料的专属供应商,背靠大树好乘凉。因此在产品上,火锅底料是它主要的收入来源。直到单品成熟后,再打造产品矩阵,比如近两年推出的海底捞小火锅、自热米饭等方便速食产品,还有麻婆豆腐、酸菜鱼调料等“筷手小厨”系列川菜调味料。

而天味食品,是川调赛道的隐形冠军,一开始就是双线并行。一半是“大红袍”等系列的火锅底料,另一半是“好人家”系列的川菜调料。而且,与颐海创新的番茄、菌菇等新型火锅底料不同,天味更擅长做传统的麻辣风味,这是其产品的核心竞争力。

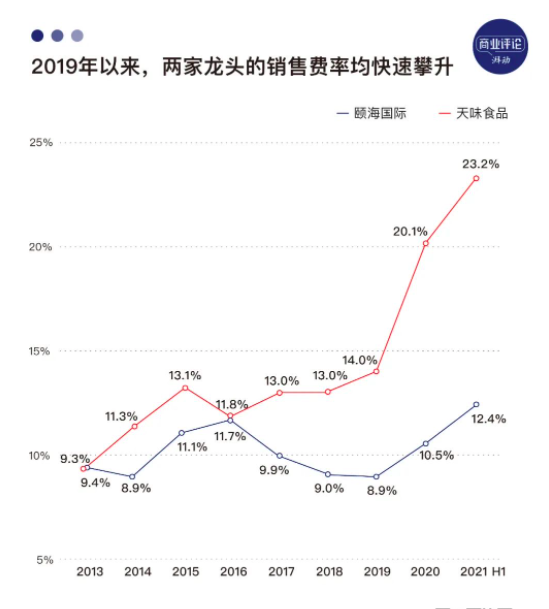

在玩家拥挤的赛道中,品牌力往往能让企业率先脱颖而出。行业的头部企业均采用了高举高打的方式,进行了费用的投入。

川调正处于发展初期,还没出现非常大的优势的龙头,再加上同质化的原因,所以各个有野心的调味品企业都要在前期投入大量资源,建立品牌形象和渠道,在消费的人心中有一定影响后,再加大规模实现盈利。

颐海过去与“海底捞”绑定一荣俱荣,快速在消费的人市场中占领了高地,近年来随着海底捞营收下滑,也开始加大营销费用,拓展市场。

而天味自上市之后,进行品牌年轻化战略转型。主要是通过明星代言、冠名综艺,合作主流媒体等方式塑造自己的品牌力,比如2020 年“好人家”品牌对江苏卫视《非诚勿扰》的独家冠名;2021 年“好人家”成为综艺《为歌而赞》行业赞助伙伴、东方卫视三大春晚合作伙伴。

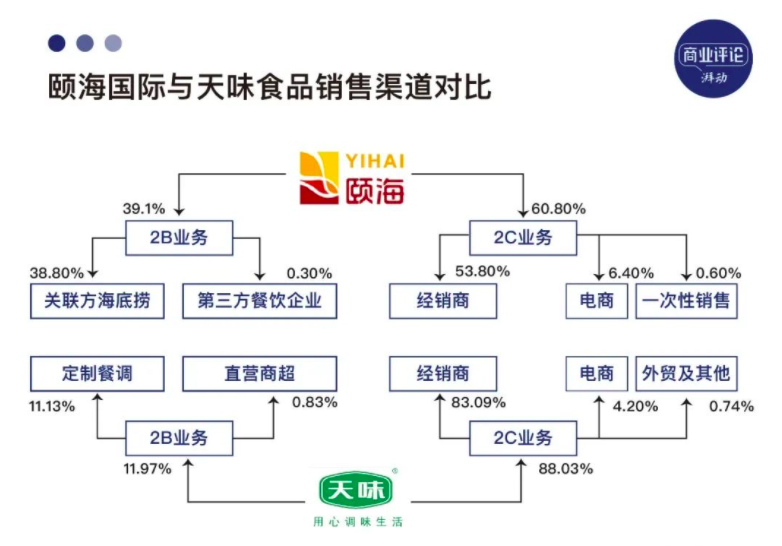

从渠道端来看,复合调味料下游可划分 B、C 两大类,根据花钱的那群人不同,企业打法也存在差异。

这几年餐饮行业存在一个普遍现象,做To B的企业品牌都在高速成长,每年增速在 50-60%甚至更高。

这是因为B端渠道粘性更强,客户主要是餐饮连锁、食品加工以及有 OEM 和 ODM 需求的企业,对川调的需求强且体量大,而且不会轻易更换调味品供应商(味道变化可能会导致客户流失)。

颐海国际最主要的业务是为海底捞提供调味料,渠道也以To B为主,在扩张上有天然优势。

C 端的最终客户是个人消费者,企业通过商超、电商以及经销商等渠道将产品卖到消费者手中。

在消费者心中有明确定位的品牌,会率先形成稳定的花钱的那群人。但问题是,川调行业不像基础调味品一样家中必备,每个人口味不同,产品选择也会不一样,很难在极短的时间内做出适应全国口味的复合调味品。

而天味的渠道以To C为主,正如品牌力中所说,近些年在不断加大营销端费用,占领消费者心智。

但是我们得知,近两年行业内卷明显加剧,B端的往C端渗透,C端的往B端渗透。比如颐海国际快速地在全国攻城掠地,2020年经销商数量已超越了3000家,天味也不落后,9个月的时间增加了1350家,就为了抢占更多的空白渠道,向全国化发展。

过去,大部分中国品牌的常规打法分两步走:第一步是品类战略。品牌要先给自己找到明确的定位,消费者才会感到商品有特色,容易形成大单品,占领品类心智。

第二步是“大规模、渠道大渗透”策略。在商超、零售等各个渠道铺货,增加在消费的人眼前的曝光,在市场占据一席之地,也能提升复购率。

但现在,新时代消费升级下,消费者不再只满足于产品功能,而是更讲究精神追求。并且随着网络发展,流量的去中心化、碎片化已是常态,很难再做大平台大渗透了。

那么,结合颐海和天味的例子,我认为目前川调没再次出现像酱油类的大单品,也没有明显非常大的优势的领跑企业的原因,也在于这两方面——

以往酱油类的基础调味品,具备典型的大单品属性,一个单品就能满足千家万户的需求,渠道可以大渗透。但新时代下,个性多元化的消费需求,倒逼很多公司开始转型,进行多品种、小批量、甚至定制化生产。

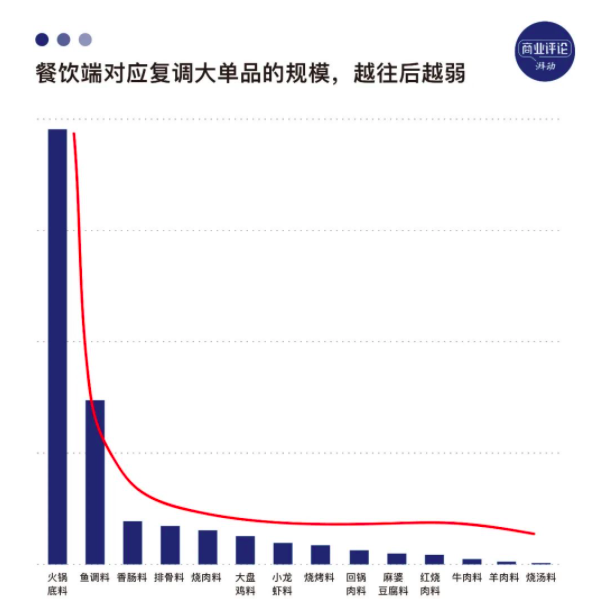

川调是典型的多元需求多元供给。川调随着菜系走,川菜越成熟全国化程度越高,川调市场越大。所以,目前川调第一大品类是火锅底料,其次是酸菜鱼调料。火锅底料有成为基础调味品的可能性,但如果其他川调产品只针对一个特定的菜系,应用的场景会被局限,品类难以集中。

其次,行业发展,往往标准先行。比如说酱油会分为一级二级三级特级等标准,而现在的川调标准比较粗放,市面上会有很多低价繁杂的产品,难以形成大规模的品类和品牌。

另一方面,新零售下企业在市场的冲击下开始建立全渠道市场,但是传统经销模式仍是主力。

消费品行业的传统商业模式,是靠经销商打天下,在互联网冲击下各赛道纷纷开始转型。但调味品的渠道主要是依靠To B,客户粘性高,增长相对来说比较稳定,致使行业觉醒较慢;同时,相比于基础调味料的领导行业,川调在渠道上的竞争力本身也比较薄弱;其次,川调企业的创始人大多数是草根出身,想做品牌也没有资金优势,线上运营也缺少专业人才。

不过,在资本的持续加码之下,川调在近两年也诞生了一批具有互联网基因的品牌企业,并开始全渠道扩张。比如2021年“朝天门码头”获得1亿元Pre-A轮融资、“加点滋味”A轮融资近亿元、“川娃子食品”完成近3亿元A轮融资等。资本的涌入,让这一些企业逐步在更高维度上开始竞争。

我国饮食上的习惯跟日韩比较接近,但日韩复调发展已经处于中后期,都经历了品类教育,到取代基础调味品的过程。

比如说味噌,这是日本家庭中最受喜爱的复调大单品。味噌的发展是根据不同的产地和原料,在颜色和口味上做出更细致的区分。日本味增龙头旗下单品多在 150-200 种,尾部玩家则更聚焦当地特色,单品也在10-20种,品类相对分散。

韩国复调品牌要么一家独大,要么双寡头垄断,集中度非常高,而且本土企业优势突出。

以辣酱为例,作为韩国的“国民酱”,产品与菜系深度绑定。比如在韩式部队锅、拌饭、炸鸡、烤肉等主流韩料中,大酱、辣酱在某些特定的程度上取代盐和酱油等基础调味料。因此,渠道也相对集中,品牌容易扩大市场。

同时,韩国财阀经济体系和社会企业的舆论教育,在某些特定的程度上也保护了本土品牌。比如针对辣酱,国家指定“传统辣椒酱制作流程与工艺传承者”,企业也会侧重宣传“延续韩国传统工艺/家的味道”。

行业竞争通常依靠两大核心战略,一是总成本领先,二是差异化。事实上,很少有企业能实际做到总成本领先,超越同质化,更多要靠差异化创新,帮消费者解决痛点,聚焦细分赛道。

但是,调味酱本身地域性很强,品类越延展,集中度会越低。头部企业很难全部满足那群消费的人细碎的需求。日本味增就是一个典型,因为在酸度&辣度&咸度甚至食材上的延伸多元,格局比当地其他品类都更差一些。

因此,参考韩式辣酱和日本味噌,我国川调最大机会的品类,很可能也在调味酱领域。如果有产品能替代基础调味品,那任旧存在突围机会,这大概也是长期资金市场看好郫县豆瓣酱的原因之一。不过,如何在超越同质化的同时走出川渝,是川调企业一同面对的下一个课题。

参考资料:复合调味料行业专题报告系列:从海外复盘,看路径终局 华创证券餐饮行业跟踪报告:餐饮标准化解决方案暨大消费论坛反馈,川调火热东风至,智慧餐厅初萌芽 华创证券复调龙头企稳修复,改革势能逐步释放 国金证券复合调味品行业专题报告:格局改善,管理向上,复合调味品赛道有望迎拐点 天风证券