中国茶叶为什么干不过星巴克

中国是全球最大的茶叶生产国和消费国,但在A股中,虽然不乏白酒红酒奶茶等饮料公司,却唯独没有茶叶和茶饮公司的身影。

“中国六万茶企不如一个立顿”,已经成了中国茶企心中萦绕的魔咒。近期,中粮集团旗下的中茶股份、民营的澜沧古茶公司先后递交招股书,揭开了茶叶与茶饮市场的隐秘一角。

2019年,作为中国第一家国企、茶叶行业龙头,中茶股份年收入16.28亿、利润1.66亿。专卖普洱的澜沧古茶,年收入3.8亿、利润0.82亿。而在港股上市多年的天福茗茶,年营收17.97亿,在过去7年原地踏步。与此同时,根据券商测算,喜茶年收入超过40亿,而做茶包的立顿年收入超过200亿。

首先,茶树种植很讲究自然条件,例如地形要以丘陵为主,排水条件要好;气候要降水充沛,年温差小、日夜温差大,无霜期长,光照条件好;土壤最好是砖红壤、山地黄壤,最适合茶树生长。

其次,还需要人工采摘,以及加工制作。以普洱茶为例,普洱茶根据生产的基本工艺可以划分为生茶、熟茶、调味茶三大类,具体加工工艺流程分为3个步骤:分筛、剔拣、拼配。

在分筛及拣剔环节,先要用不同筛孔分离粗细长短的茶叶、杂质,然后由人工对筛分后的原料进行二次挑拣。

在拼配环节,则需要拼配师出场,为茶叶的条索、色泽、滋味、汤色、叶底和香气打分,再按照特殊的比例进行组合。

由此可见,茶叶的品质,跟茶树品质、茶叶部位、炒制技术等紧密关联。此外,由于饮茶讲究“品”茶,还要加上氛围、时令、水土、器皿等外在物件的辅佐,让喝茶的成本很高,礼品属性强。

因此,跟讲究食材、环境的高端餐饮品牌的规模和市值难敌最工业化的火锅店一样,茶叶公司也远不如成功工业化的餐饮公司。例如,白酒有基酒兑换,乳制品有大包粉,工业化大生产之下都诞生了千亿甚至万亿市值的公司。而中茶股份、澜沧古茶披露的上市募资计划,都只打算买更多的地、种更多的茶。

这些产品特点、经营思路,让中国茶叶的生产与消费都更像高端餐饮。依赖食材、大厨,成本高、单价高,而且不可复制、难以迭代、没有规模效应——好食材、好大厨都是稀缺的,每天也只能供应和服务少数门店。

在这种“高端餐饮”的属性之下,茶叶市场的格局也像高端餐饮品牌一样,高度分散、市场狭窄。

2019年,中国茶叶产量为279.33万吨,占了全球产量半壁江山;销售额为2739.5亿元,也是全球第一。但不管生产还是销售都非常分散。

中国的主要茶叶产区分布在上千个县、市,茶叶品类可大致分为绿茶、白茶、黄茶、乌龙茶、红茶、黑茶六大基本品类,且每一个茶种的细分品类又有很多。此外,茶种的产地分布广泛,品种众多且本地化程度高,制约了茶企的扩张。

拿最受欢迎的绿茶来说,就有着西湖龙井、碧螺春、信阳毛尖、黄山毛峰、太平猴魁、六安瓜片、庐山云雾等多十多种名茶,产地也分布在河南、贵州、江西、安徽、浙江、江苏、四川、陕西、湖南、湖北、广西、福建等十几个省份。

在这个情况下,国内茶叶行业存在“有好茶,无名牌;品牌多,各品类同质化严重”的现象。例如中茶股份、天福茗茶,身处行业第一梯队,市占率大约只有0.6%。根据中国茶叶流通协会发布的《中国茶叶企业未来的发展报告》,2017年,茶企6万余家,只有87家的总资产超过1个亿,6家企业总资产超过10亿。

总体来说,国内茶叶更多的是以“地名+品类”的方式为人熟知,例如西湖龙井、黄山毛峰等。相比之下,十大名烟、十大名酒均为品牌名称,而十大名茶只有品类名称。这些都展现了中国虽然是产茶、饮茶大国,但是却没有一家大型茶企的事实。

一包立顿多少钱是固定的,一盒龙井、一包普洱多少钱是不固定的,甚至部分茶叶在民间已形成了独特的“长期资金市场”,价格暴涨暴跌。比如2009年起,名山古纯逐渐为人所知,古树茶价格飞速增长,古树茶成为普洱茶新的代名词。几万一斤古树茶,茶王树拍卖是风风火火,出场就是几十万,一年高过一年。

还有近两年出的新品普洱茶饼大益“千羽孔雀”,在市场上还未正式对外发布流通茶叶实物时,这款茶就在各大茶叶市场进行期货炒作,价格一度几倍上涨至30多万元一件。

天价茶叶虽是极端例子,但定价体系混乱、标准复杂,却直接引发了茶叶价格的不透明。茶叶的品质与茶叶的部位、炒制手法、茶树品质等息息相关,本身茶叶品质难以标准化。加上茶农和消费的人之间互相信赖的流通体系长期存在,茶饮价格体系一直比较混乱。

此外,由于茶叶有比较强的文化属性,喝茶还往往要考虑氛围、时令、水土、器皿、温度、修身养性等,与标准化工业化背道而驰,导致礼品属性较强,出现购买者和消费的人分离的情况,加剧了价格高昂、难以走向大众市场的情况。

在茶叶与茶饮这条赛道上,无数人踩着石头过河,给出了或成功、或失败的经验,对中国茶企的突围有重要参考意义。

世界上最大、最成功的茶企莫过于立顿。19世纪末,英国人托马斯立顿未解决长途运输、散装称茶容易让茶叶受潮变味的问题而成立了立顿,把茶叶包装好,分成1英镑、0.5英镑和0.25英镑等几种规格,不仅解决了食品安全问题,让原来只有贵族享用的红茶进入大众市场,还减少了店员称茶、计算费用的步骤。

后来立顿又推出了一次性茶包,每次冲泡前,不用再去想泡多少茶,直接把茶包丢到杯子里加水就可以了,清洗杯子时,也只需要丢掉茶包,非常简单。

1972年,快消巨头联合利华收购了立顿,让立顿获得了全球销售经营渠道的加持,如虎添翼。成为仅次于可口可乐、百事可乐的全球第三大饮料。这种渠道和品牌优势也让后来的包装茶公司很难突围。

星巴克在刚刚建立的时候,就已经有了要卖茶的野心:1971年,在星巴克的老家西雅图,第一家门店的招牌上,就写着“Starbucks Coffee Tea & Spices”,但星巴克卖茶并不顺利。

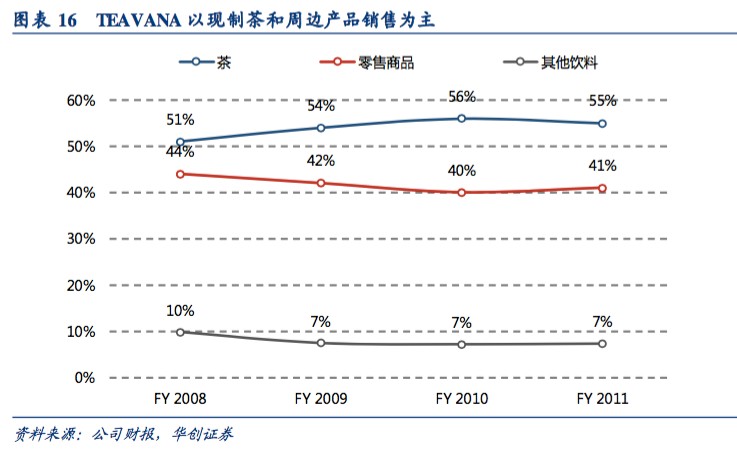

2012年,星巴克以6.2亿美元收购Teavana。Teavana的业务以卖现制茶饮料和周边产品为主。其中现制茶饮料的营收占比超过50%,周边产品营销售卖收入占比超过40%。当时,星巴克的CEO霍华德·舒尔茨(HowardSchultz)表示,茶饮料市场有着非常大的市场和千载难逢的机会,对Teavana做1美元的投资,就会有3美元的回报。

但Teavana的发展远不如预期。星巴克在收购Teavana后,一方面加大了卖茶力度,从全球100多家供应商进口100多个品种茶叶,供应链管理难度迅速加大,而且Teavana只有一个配送中心,却要向分布于全美39个州的300多家门店配送商品。另一方面还削减了销售边际成本几乎为0的周边产品的力度。

这个发展策略,让Teavana茶饮的单价比星巴克咖啡贵15-30%,在成瘾性本就不如咖啡的情况下,复购率、同店销售每况愈下。

2017年,星巴克宣布在一年内关闭旗下所有379家Teavana门店。星巴克卖茶失败,对中国茶饮品牌的发展有很大的启示作用。

近年崛起的新茶饮品牌,例如喜茶、奈雪の茶、农夫山泉茶兀,摒弃了星巴克的糟粕、学到了精髓:卖糖水。

星巴克卖得最好的其实是各种馥芮白、星冰乐这种东西,严格来说都不叫咖啡,顶多叫含咖啡饮料,最主要的材料是糖和牛奶,这才是星巴克产品的精华。喜茶、奈雪の茶也没学Teavana那样线多款茶,而是推出了各种芝士奶盖、水果茶,简单说,就是有茶味的糖水。

首先,加入了牛奶、糖等配料,口感更偏甜,不仅有一定成瘾性,而且有茶叶调和,使得消费者味觉记忆较浅,喝完之后不会残留浓重味道,复购率比单纯的糖水、茶要高。

其次,制作的步骤极易标准化,茶叶、牛奶、水果、芋圆、椰果、芝士、珍珠等的配置可以精确到以秒、克为计量,聘用学生作为临时工都能快速上手,不需要像炒茶老师傅那样几十年功力。

最后,喜茶、奈雪の茶比起品茶场所,服务流程明显更短,品质也更标准化。目前,大多数现制茶饮店的服务环节仅包括点单、收银、打包等,顾客的需求也相对有限,因此现制茶饮店的服务品质容易得到保障,经过简单培训即可达到统一标准,与品茶场所繁复的步骤截然不同。

中国茶行业有品类无品牌的局面形成已久,各路国产品牌都在尝试突围。相比打算收购更多的山地、种植更多的茶树,工业化的茶包、有茶味的糖水显然更可能做出长期复制成功的大市值公司。其中,茶包赛道有立顿强大的先发优势,竞争格局并不利于后来者,而喜茶、奈雪の茶的茶味糖水赛道反而更也许会出现中国茶行业突围之战的胜利者。

华西证券的寇星(1#)在《中国茶叶:中国茶叶申请上市,A股茶行业将迎来第一股》中指出,公司处在行业上游,主要采取“经销为主,直销为辅”的销售模式。核心客户为国内茶饮料巨头,包括统一、农夫山泉、三得利、今麦郎等国内外饮料生产企业。公司上市募资将着力建设普洱茶的产能项目和营销网络,提高产能、加强客户拓展能力。

华创证券的王薇娜(2#)在《星巴克复盘与现状分析:大市值现制饮品公司之路》中复盘了现制饮品和星巴克北美区发展历程。她指出,现制饮料是高周转+高毛利率的生意,需要稳定的供应链、标准化的制作,才能逐步形成强势连锁品牌,通吃大基数客群。

国信证券的陈梦瑶(3#)在《香飘飘:奶茶4.0时代,香飘飘机遇和挑战并存》中分析,国内奶茶行业经历冲粉奶茶、桶装奶茶、手摇茶和现调四个阶段。与需要开门店的现调、新中式茶饮相比,香飘飘作为冲泡奶茶龙头,目前在全国尚有一半左右的县级市及乡镇还未覆盖,未来需要加快覆盖空白区域,加快渠道拓展,才能保持增长。