2022年中国火锅调味料行业生产的基本工艺、主要产业政策、上下游产业链及发展趋势

原标题:2022年中国火锅调味料行业生产的基本工艺、主要产业政策、上下游产业链及发展趋势

原文标题:2022年中国火锅调味料行业发展现状分析,火锅消费行业带动产业市场规模增长「图」

火锅调味料是复合调味料的第二大子品类,目前大多数都用在火锅菜肴,亦可用于烹饪其他中式菜肴,如麻辣香锅和麻辣烫。其中火锅底料是以动、植物油脂、辣椒、花椒、食盐、味精、香辛料、豆瓣酱等为主要的组成原材料,经特殊的风味设计,进行工业化生产的一种调味品;火锅蘸料则主要为烫煮食物后,用来调味提鲜的可蘸取的复合调味料。

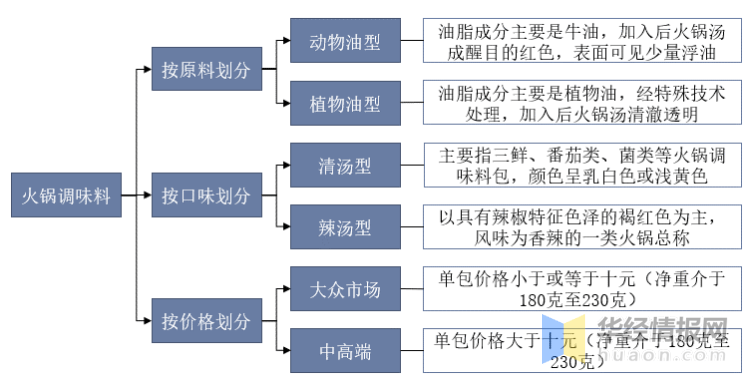

火锅调味料按原料划分可分成动物油型和植物油型,动物油性中油脂成分主要是牛油,植物油型油脂成分主要是植物油;按口味划分可分为清汤型和辣汤型,清汤型主要指三鲜、番茄、菌类等,辣汤型是以具有辣椒特征色泽的褐红色为主,风味为香辣的一类火锅总称;按价格划分可分成大众市场和中高端。

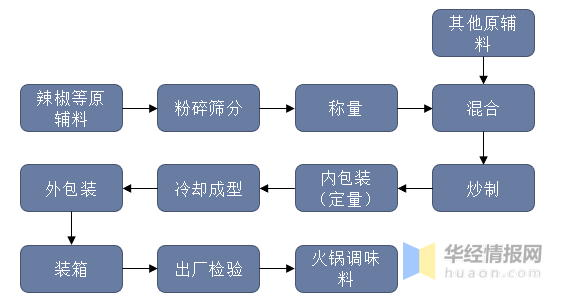

相较传统调味品加工复杂,复合调味品整体工艺流程相对简单,最重要的包含混合、炒制和包装等,整体技术壁垒低,加上加工时间短,整体行业壁垒较低,竞争较为激烈,所以行业品牌优势更重要,是企业利润的关键保证。

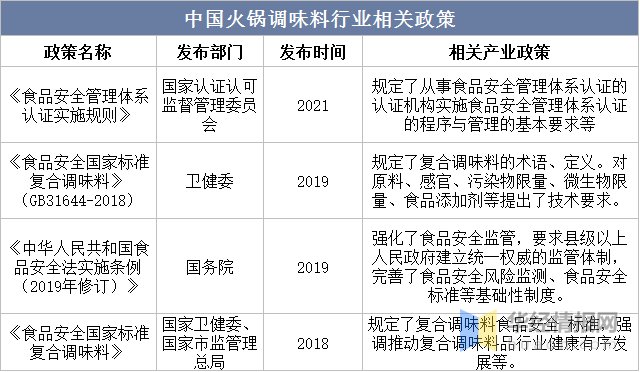

随着中国社会的发展,国民对食物味道的追求也随之提高,火锅成为了国民最喜爱的食品之一,火锅中主要的提味的产品为火锅调味料,深受国民的喜爱,近些年随着中国火锅行业的发展,中国政府相继出台了相关产业政策扶持帮助中国火锅调味料行业健康发展,对中国火锅调味料行业的发展提供规范性的扶持。

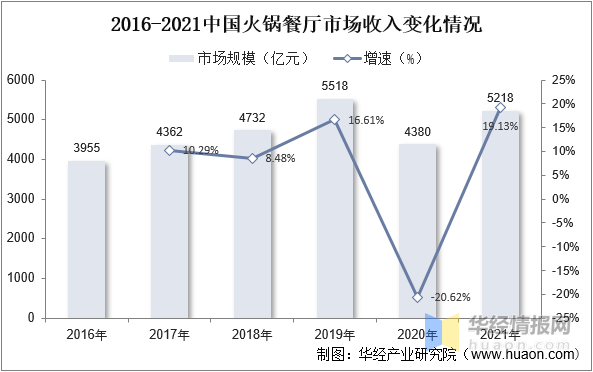

随着中国火锅行业的发展,国民越来越喜爱火锅调味料的味道,促进中国火锅调味料行业的发展,依据数据显示,中国火锅餐厅市场收入总体呈现上涨态势,从2016年的3955亿元上涨至2021年的5218亿元,同比2020年上涨19.13%,2020年由于受到疫情的影响,中国火锅餐厅市场收入有所下降。

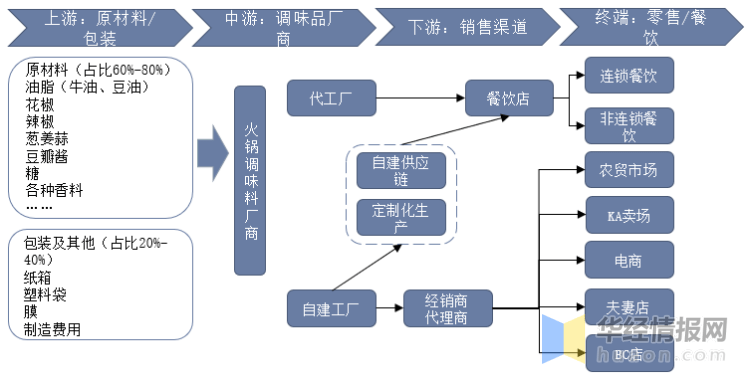

中国调味料上游产业为原材料与包装行业,其中原材料占比60%-80%,主要有油脂、花椒、辣椒、葱姜蒜、豆瓣酱、糖、各种香料等,包装其他行业占比20%-40%,其中包括纸箱、塑料袋、膜、制造费用;产业中游为调味料厂商,包括代工厂和自建工厂;产业下游为销售渠道,代工厂直接面对连锁和非连锁餐饮,自建工厂面对经销商、代理商,销往农贸市场、KA卖场、电商、夫妻店、BC店。

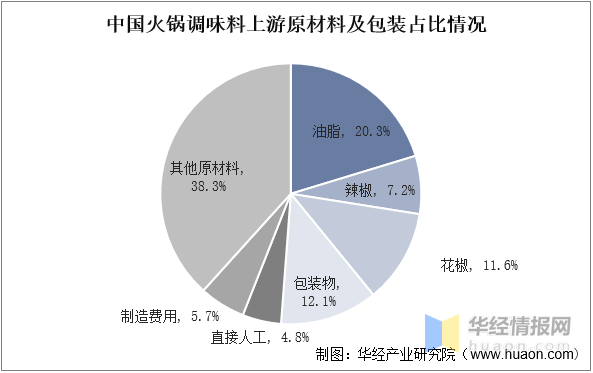

根据多个方面数据显示,中国火锅调味料上游原材料及包装占比最重的为油脂,占比20.3%,占比第二的为包装物,占比12.1%,占比第三的为花椒,占比11.6%,占比第四的为辣椒,占比7.2%,制造费用占比5.7%,直接人工占比4.8%,其他原材料占比38.3%。

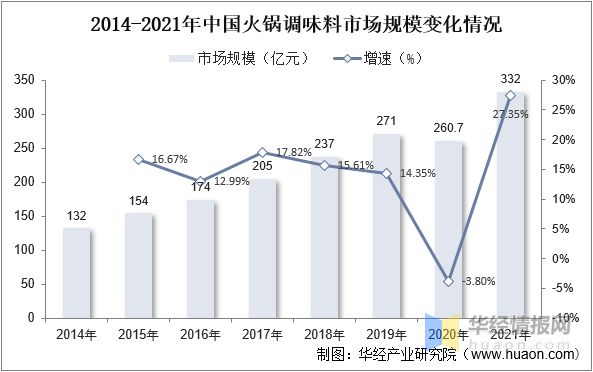

随着中国火锅消费市场收入的增加,带动中国火锅调味料市场规模的扩大,根据多个方面数据显示

从2014年的132亿元上涨至2021年的332亿元,同比2020年上涨27.35%,随着火锅行业的发展,未来中国火锅调味料行业市场规模还会进一步增长。

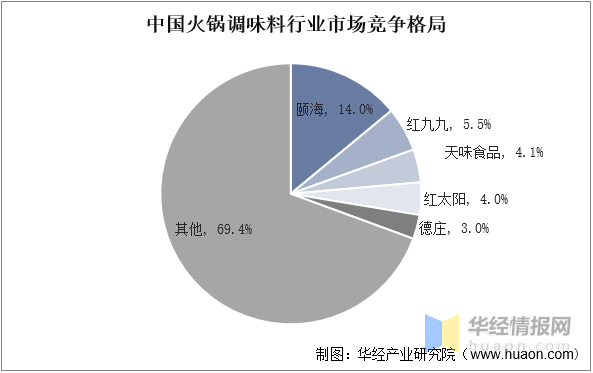

依据数据显示,中国火锅调味料行业市场竞争格局较为分散,颐海国际占比最重,占比14%,占比第二的是红太阳,占比5.5%,天味食品占比4.1%,红太阳占比4%,德庄占比3%,其他企业占比69.4%,其中颐海国际是海底捞的核心火锅调味料供应商,在中国火锅调味料行业占比第一,属于行业龙头企业。

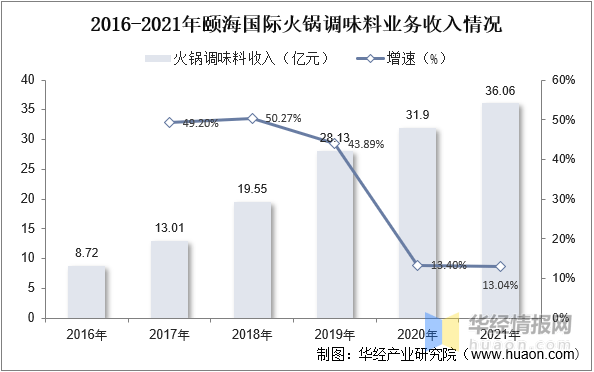

根据多个方面数据显示,颐海国际火锅调味料业务收入逐年上涨,从2016年的8.72亿元上涨至2021年的36.06亿元,同比2020年上涨13.04%,目前中国火锅调味料市场份额的集中,流向龙头企业,未来颐海国际火锅调味料业务收入还会增长。

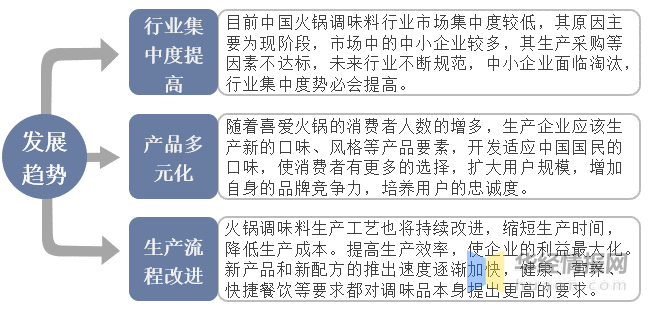

随着中国火锅行业的发展,带动中国火锅调味料行业的发展,未来中国火锅调味料行业市场之间的竞争集中度势必会提高,主要原因为市场不规范,数量较多的中小企业在生产采购方面不过关,国家也相继出台了政策规范中国火锅调味料行业的发展,淘汰部分中小企业,市场格局逐渐走向集中化;另一方面中国火锅调味料行业竞争因素较多,企业应该使自身的产品多元化,适应中国国民的口味,使消费的人有更多的选择,扩大用户规模,增加自身的品牌竞争力,培养用户的忠诚度;火锅调味料生产的基本工艺也将持续改进,缩短生产时间,降低生产成本。

原文标题:2022年中国火锅调味料行业发展现状分析,火锅消费行业带动产业市场规模增长「图」

华经产业研究院对火锅调味料行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国火锅调味料行业发展前途及投资战略咨询报告》。返回搜狐,查看更加多